1.赤信号、皆で渡れば怖くない?

土地の有効活用には落とし穴が・・・・?

良きパートナーと巡り会えれば・・・・?

目的を明確にする!

- 稼ぐ(収益)のが目的?

- 良質な資産としての事業承継?

- 節税対策、相続税・所得税等?

- 何もしない!!

新規事業を立ち上げる際の・・・気構え!!

仮に、1億円の借入金を起こす

皆さん、現金で1億円を見たことありますか?

1億円を触ったことはありますか?

中小企業が設備投資1億円する際の決断と金融機関の厳密な審査

賃貸ビジネスで事業立案する際は、

- 借入金の位置付けが重要!!

- 金融に関する知識と知恵の修得が重要

- 決して、銀行の言いなりに融資を組まない

- 最終的には、「自己責任」

2.決定権は相続人にある!!

老朽アパート・老朽マンションの建替えを計画し、仮に被相続人(家主さん・両親)が承諾しても将来その資産・アパート経営を引き継ぐ相続人(子供)が了解しないと事業化できない!!

【解説】

お父さん・お母さん(被相続人)は節税対策・将来、良質な資産として子孫に引継ぎさせたいと思い計画しても、実際にはその資産を承継する子供(相続人)が、

アパーしト経営をしたくない!!

借金を背負うのは嫌だ!!

いずれは売って現金に変えたい!!

・・・と思っていたら事業化できません!!

ご家族全員での真剣な話し合い!!

3.仮に計画をする際・・・?

☆設計事務の位置付け重要☆

都市計画法・建築基準法等には精通している!!

悲しいかな、賃貸アパート・マンションを専門に設計している事務所はありません!!

設計士さんの仕事?

- 意匠(デザイン)

- 許可

- 構造計算

- 構造

- 積算

- 工事監理

- 現場監督

- 施工図

- 設備図

賃貸動向? 入居者ニーズ? トレンド?

4.具体的な有効活用?

よくあるケースとして、

「あの土地は、もしもの時の為にとっている!!」

月極駐車場・空地

「あの貸家はとりあえず、あのまま?」

老朽借家

「あのアパートはどうにかしたいけど・・・?」

老朽木造アパート

不幸な状態です!!

土地の持っている資産価値を発揮していません!!

@30万円 x 200坪 = 6,000万円

(路線価評価額)

底地評価、6,000万円に対して幾らの収益が上がっていますか?

地主さんの最大の強みは時価6,000万円の資産を持っている事です。

毎年の固定資産税・将来発生するであろう相続税

そして今後頭の痛い消費税・・・・ コスト(維持費)?

(プラス 国民保険料[税])

事業計画立案するにあたり、確信を持って着手

- 立地条件

- 環境

- 市場性

- 住居、店舗、事務所・・・

- 間取タイプ

- 躯体、構造等

- 賃料相場

- 将来性

- 管理業者

- 建設業者

- 設計事務所

- 金融機関

- 企画力

- 強みと弱み

- その他

そして、事業費捻出の考え方。(優先順位)

①本件土地 ⇒ ②共同担保 ⇒ ③自己資金

そして、拘る事!!

①一戸当りの床面積は広い程良い!!

最低限 40㎡以上 同時に取得税は、非課税扱い

理想は 60㎡以上

単身者・新婚さん・三人家族を対象とした部屋作りが基本

決して、ワンルームマンションは建てない事!!

②セキリュティーに拘った賃貸住宅である事!!

5.賃貸住宅新築による相続税対策?

答 え 建物を建てる事によって対策となる!!

間違い 借入金を起こす事ではありません!!

①建物の評価差額

建物の相続税評価額は「固定資産税評価額 x 1.0」

さらに、貸家の場合はそこから借家権(30%)を控除

※固定資産税評価額は、建築費の約50~60%程度

結果的には建築価格の35%~45%程度の相続税評価額

この差額が効果となる。

②土地の評価減

貸家建付地として自用地評価額から、

「借地権割合×借家権割合×賃貸割合」を控除

住宅地では借地権割合が50~60%の地域が多い。

仮に、満室の場合

「50% x 30% x 100% = 15%」の減額がてきる。

ポイント

- 現預金から建物へと形を変えることによって評価額を下げる。

- 賃貸建物の相続税評価額の目安は、おおよそ建築価格の35%~45%程度で評価される。

- 建物を建築することによって、土地の評価額も自用地評価額から15%~20%程度下がる。

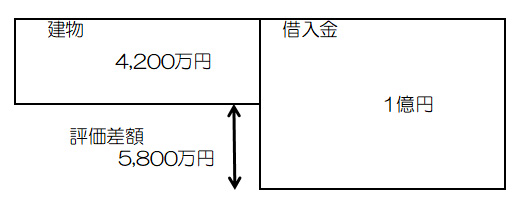

例】1億円の賃貸マンションを新築したら、

固定資産税評価額 1億円 x 60%(目安) = 6,000万円

相続税評価額 6,000万円 x (1 – 0.3 x 100%) = 4,200万円

※賃貸割合は100%とする。

評価差額 ▲5,800万円

注意点

※賃貸割合の算出方法

建物が老朽化して空室が増えてきた?

(貸家建付地の計算例)

- 土地の自用地評価額 5,000万円

- 借地権割合 60%、借家権割合 30%

- 全10戸(床面積300㎡)の内、空室が6戸(床面積180㎡)

※賃貸割合

※貸家建付地の評価

5,000万円 x (1 – 60% x 30% x 40%) = 4,640万円

注意事項

一時的な空室については、その空室部分も含め賃貸されているものとして取り扱ってもよいとされている。

- 各独立部分が課税時期前に継続的に賃貸されてきたか?

- 賃貸人の退去後速やかに新たな賃貸人募集を行ったか?

- 空室の期間、他の用途に供されていないか?

- 空室の期間が課税時期の前後の1ヶ月程度であるなど、一時的な期間であるかどうか?

- 課税時期前後の賃貸が一時的なものではないかどうか?

相続税の節税効果を十分に享受する為には、

※日常のメンテナンスを含めた管理が重要!!

※キャッシュフロー経営に徹する!!

※収益が第一の目的である事!!

では、建築を発注する際、どの会社と請負契約を締結しますか?

全国展開している大手が安心なのか?

地場の建設業者が良いのか?

建設業者を選ぶ基準がないのです?

著者の独断的な意見です。

6.良い建設業者選びのベスト10

- 経営者・経営幹部が心から建築を愛し、全社的に建築の勉強や 研究に熱心。

= 何事も情熱無くして本物とはなり得ない!! - 長い年月、同じ地域に密着している。

= 地道な企業努力をしており、地域から受け入られている証拠 - 自社独自の「オリジナル企画商品(建物)」を持っている。

= 技術開発力(専門技術・要望対応力)がある。 - 社員が積極的に専門資格(ことに建築)取得にチャレンジしている。

= 企業としての上昇・成長志向が高く、経営・技術・知識などにおいて発展性がある。 - 会社の「経営ビジョン・経営計画」をきちんと立てている。

= 場当たり経営ではなく計画性ある経営・建築・営業・クレーム・アフターフォロー処理態勢が整っている。 - アフターサービスやクレーム対応が手早く確実。

= 段取りが良く自社及び建築協力業者に対する指導力が大きい。 - 「建築現場」・「工場見学」を熱心に進める。

= 自社の技術に対する自信の表れ

「建築は見えない所ほど大切」

建築に真剣に取り組んでいる姿勢は見えない部分に表れる。

自社の優れた部分をお客様に見て貰いたいと言う企業意欲 - 「建築現場」の整理整頓が行き届いている。

= 段取りが良く、無駄が少ない企業体質 - 「紹介」営業が多い。

= 実績と信頼の証拠 - 「建築業」と「不動産業」を併業。

= 新築・建替え・用地選定・売買仲介・管理・リフォームなどが総合的に可能な体制

7.悪い建設業者ベスト10

- 安易に値引きを言う。

坪単価を安くするように話を持っていく。 - 意味もない設備機器の設置(購入)を勧める。

キャンペーン期間中とか、この商品に限り特別割引サービスといった言い方で誘う。 - 営業担当者が建築のことをよく知らない。

- 設計担当者が設備機器のことを把握していない。

特に水回り関連機器について満足に知らない。 - 契約を急がせる。

- 社員の出入りが激しい。定着しない。歩合比率の高い会社。

- 無駄な訪問や打ち合わせが多い。全てコストに跳ね返る。

- 工期が遅れる。工程管理が不明確。

- 現場管理が悪く、資材の搬出搬入、管理が悪い。

資材が雨に濡れても無頓着。 - 会社の建物が華美で、社長・幹部が豪邸に住んでいる。

※あくまでも著者の個人的意見です。