1.信託の歴史

中世ヨーロッパ

明治初期

我が国にも導入されるも、悪徳業者による横領・着服事件が多発する不幸な歴史。

大正11年 不幸な歴史に対しての規制

大資本がバックアップ

信託銀行・信託会社にて取扱い

許認可・免許制 ![]() 金融庁等の管轄で運営

金融庁等の管轄で運営

商事信託にウェイトを置いた取扱い

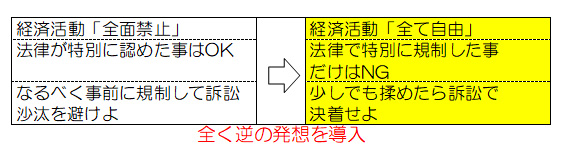

平成19年 85年ぶりの大改正(小泉構造改革の影響大)

「グローバル化」と言う美名のもとアメリカ的な発想を取り入れる。

特に経済活動について、

顕著な事例として、

郵政民営化 ⇒ クローズアップ

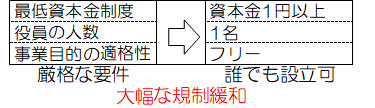

平成18年施行 新会社法

株式会社設立にあたっては、

同時期に信託法も改正

我が国の信託制度は、なるべく使わせない為に規制してきた歴史と言っても過言ではない。

商事信託のみを前提とした感があり解釈も極めて硬直化。

「信託」の制度的特徴として

①信託は財産分離方式による財産管理制度。

②受託者に対して非常に厳しい権利義務を課す。

③受益者を手厚く保護する。

商事信託を中心として発展してきた歴史、国際的にも極めて特殊性のある信託制度。

信託法大改正の特徴として、

①受託者の義務の合理化

②受益者の権利行使の強化

③新たな信託類型の創設

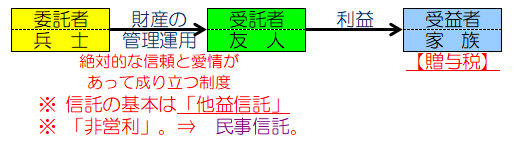

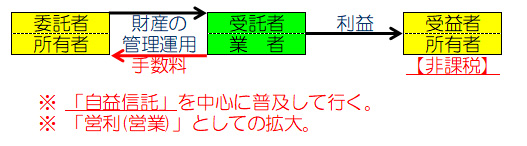

民事信託にウェイト

民事信託の定義

民事信託と商事信託の相違点 (営業と非営業)

信託の本質は、

信頼関係(信認関係)の上に成り立った信託の設定。

法が認めない不正義な信託の設定。

2.人生と財産に関する悩み

※2段階

「隠居」制度

第二次世界大戦前には正式に「隠居制度」があった。

一定の年齢に達すると自分の意思で次世代へ贈与をしていた。

当時は「贈与税」がなかったので、

一律 1.2% の税金にて可能

家督相続人以外の場合は 1.5%

だから、当時は税金対策(相続税対策等)はなかった。

※4段階

権利意識の高揚

特に、遺留分の問題。

親の生存中は何も言わなかった子供達が親がいなくなった途端に豹変して遺産の奪い合いをするケースも少なくありません。

※5段階

遺言書の効力は、一代限り。

親から子への遺言はできても、その後は子の自らの判断で孫に対して改めて遺言をしないと孫への承継は不可能。

二次相続で配偶者側の親族に渡るのは避けたい。

仮に、認知症等の意思判断能力が低下若しくは意思判断ができないとその方の財産は全て凍結されます。

預貯金・有価証券

一円足りとも引き出せない・預ける事もできない。

金融機関は定期的に高齢者の本人確認を行っている。

不動産

売る・買う・貸す・借りる・リフォーム・

大規模修繕・建てる・解体・・・できない

![]()

本人の意思確認ができないから

特に、不動産

個人資産の70%~80%を占めている!!

不動産の所有者 ⇒ 高齢者で占めている!!

皆さん、想像してみて下さい。

仮に、お父さんが認知症になると。

- 所有している賃貸アパート・月極駐車場・店舗等々の運営はどうなりますか?

- 銀行預金を引き出したいと思っても?

- 介護費用等々を誰かが負担?

- 相続が発生するまで誰が維持するのか?

- 遺言書がないと相続の時に・・・・争族?

家族皆が不幸な状態!!

3.元気な時に思い・意思を伝える

リスクへの対応策

- 遺言公正証書(死因贈与契約公正証書)

公証役場で公証人が作成するのでその存在は公に証明され、かつ長期にわたって確実に保管され、検索も可能。

また、遺言によって孫への遺贈や生命保険金の受取人変更等も可能になる。 - 尊厳死宣言公正証書

意思能力がある間に宣言しておくことにより、家族や医師が迷うことなく尊厳死を選択することができる。 - 成年後見制度

認知症や事故等で意思能力が低下した場合、法定後見人(程度によっては保佐人・補助人という)が付けられ、本人に代わって財産管理等を行う制度。

ただし、実際に意思能力が低下してから裁判所に申し立てて後見人が付けられるので、タイムラグが発生し、かつ、誰が後見人になるか分からない。 - 任意後見契約

意思能力があるうちに、任意後見契約によって、将来の後見人候補者を指定しておく制度。

ただし、任意後見人の権限には限度がある。 - 任意代理契約

意思能力があるうちに、一定の行為について誰かに代理権を与えておくことによって意思能力喪失後も契約が継続できる。 - 死後事務委任契約

意思能力があるうちに、葬儀や永代供養等の、本人の死後に行う事務についての代理権を誰かに与えておくことができる。 - 民事信託

信託契約により生前から死後に至るまでの財産に関する取り決めを事前にしておくことができる。

4.何故、民事信託(家族信託)なのか?

- 認知症になってもスムーズな相続対策をしたい?

- 共有名義の不動産を何とか整理したい?

- 障害を持つ子供に家賃を渡してあげたい?

- 実家がいずれ空家になる恐れがある?

- 「争族」を避け子供達が幸せに過ごして欲しい?

- ○○家の財産を確実に次世代へ引き継いで欲しい?

- 所得税・相続税等の対策をしたい?

- 前倒しの生前贈与を考えたい?

- 自社株の対策を立てたいけど?

- 金融資産も確実に引き継ぎたい?

・・・・・・・等々

いろんなニーズに対して、

民事信託(家族信託)と言う新たな手法を・・・

民法の世界から信託法の世界へ・・・

将来のリスク対策が不可欠

5.信託の目的を明確に

皆様が自身の財産をどのようにしたいのかと言う「想い」を明確にしていく作業から始まります。

次のチェック項目の中に当てはまるものがあればチェックをしてみて下さい。

自分が元気な内に財産の分け方を決めておきたい。

相続人の遺産分割協議がまとまりそうにない。

財産の管理を誰かに任せたい。

認知症が心配。

近い将来、不動産の処分を考えている。

複数人で共有している不動産をどうにかしたい。

二次相続以降に不安がある。

会社を後継者に引き継ぎたいが方法が解らない。

先祖代々の不動産は引き継いで欲しい。

自分の死後、障害のある子ども困らないようにしたい。

介護施設に入ると実家が空家になるので心配。

できれば法人経営に変えたいと思っている。

ひとつでも該当される方は・・・・・・・・?

しかし、遺言も信託も普及していない!!

理由

- 「まだ早い」・「縁起が悪い」・「うちは大丈夫」と言う思い込み。

- 周囲に「民事信託(家族信託)をした」と言っている人がいない。

- 手間と時間がかかる。

※日本人の国民性として、「遺言」・「信託」と言う制度に馴染まない!!